Trong hoạt động mua bán ngoại thương, việc chọn lựa phương thức thanh toán phù hợp là chìa khóa để đảm bảo thành công và an toàn cho cả người mua và người bán. Bài viết này nhằm mục đích cung cấp cái nhìn tổng quan và sâu sắc về các phương thức thanh toán quốc tế, giúp các bên liên quan đưa ra quyết định khôn ngoan trong môi trường kinh doanh toàn cầu.

Các phương thức thanh toán quốc tế

Các phương thức thanh toán quốc tế đóng vai trò quan trọng trong thương mại quốc tế. Cung cấp các giải pháp để xử lý giao dịch mua bán hàng hóa và dịch vụ giữa các doanh nghiệp và cá nhân ở các quốc gia khác nhau. Việc lựa chọn phương thức thanh toán phù hợp có thể giúp cả người mua và người bán giảm thiểu rủi ro, tối ưu hóa dòng tiền, và đảm bảo việc giao dịch diễn ra suôn sẻ.

Dưới đây là những phương thức thanh toán quốc tế phổ biến:

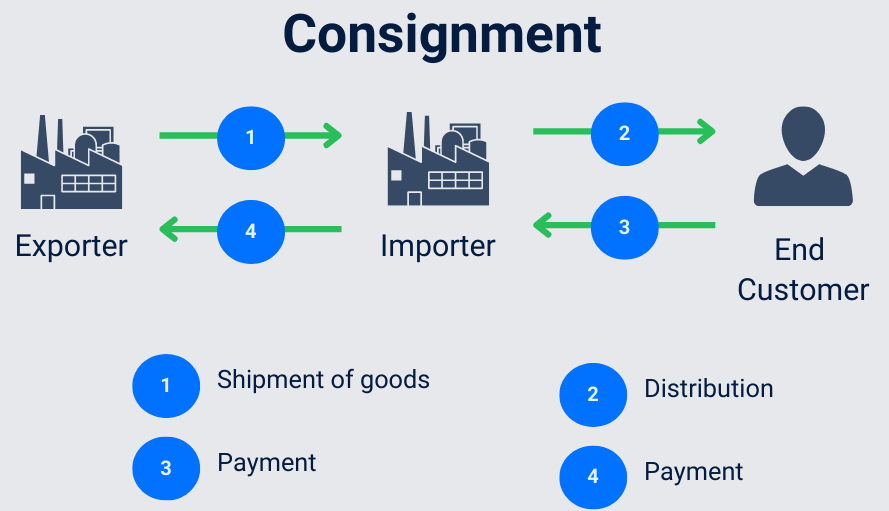

Ký gửi (Consignment)

Định nghĩa: Trong phương thức ký gửi, hàng hóa được chuyển từ người bán (consignor) sang người nhận hàng (consignee) mà không yêu cầu người nhận phải trả tiền mua hàng ngay lập tức. Người nhận hàng chỉ thanh toán cho người bán sau khi hàng hóa được bán ra cho khách hàng cuối cùng.

Rủi ro và lợi ích

✅ Rủi ro: Rủi ro chủ yếu nằm ở phía người bán, bởi vì họ không nhận được tiền cho đến khi hàng hóa được bán. Nếu hàng hóa không bán được, người bán có thể phải chấp nhận việc hàng hóa được trả lại hoặc phải giảm giá để bán được hàng.

✅ Lợi ích: Phương thức này thường được sử dụng khi người nhận hàng không muốn hoặc không thể chấp nhận rủi ro liên quan đến việc giữ hàng tồn kho. Đối với người bán, phương thức ký gửi mở ra cơ hội tiếp cận thị trường mới mà không yêu cầu người mua phải cam kết tài chính lớn ngay từ đầu.

Thủ tục

➣ Quy trình: Quy trình bao gồm việc chuyển giao hàng hóa, theo dõi hàng tồn kho, và thanh toán. Người bán thường phải cung cấp các báo cáo tồn kho định kỳ cho người nhận và người nhận sẽ thanh toán cho người bán dựa trên số lượng hàng hóa đã bán được.

➣ Tài liệu: Các tài liệu thường liên quan đến phương thức ký gửi bao gồm hợp đồng ký gửi, hóa đơn (có thể là hóa đơn tạm thời), và các tài liệu vận chuyển. Hợp đồng ký gửi sẽ đặc biệt quy định các điều khoản và điều kiện của việc ký gửi, bao gồm quyền và nghĩa vụ của cả hai bên.

➣ Thuế và quy định: Cả người bán và người nhận hàng cần phải ý thức về các quy định về thuế và nhập khẩu tại quốc gia của người nhận hàng, vì điều này có thể ảnh hưởng đến chi phí và quy trình hải quan.

⭐ Phương thức ký gửi thích hợp cho các sản phẩm có giá trị cao, dễ biến đổi hoặc đòi hỏi kiểm tra kỹ lưỡng trước khi mua. Tuy nhiên, do rủi ro cao, cả người bán và người mua cần phải cẩn thận xem xét và đàm phán kỹ lưỡng các điều khoản của hợp đồng ký gửi.

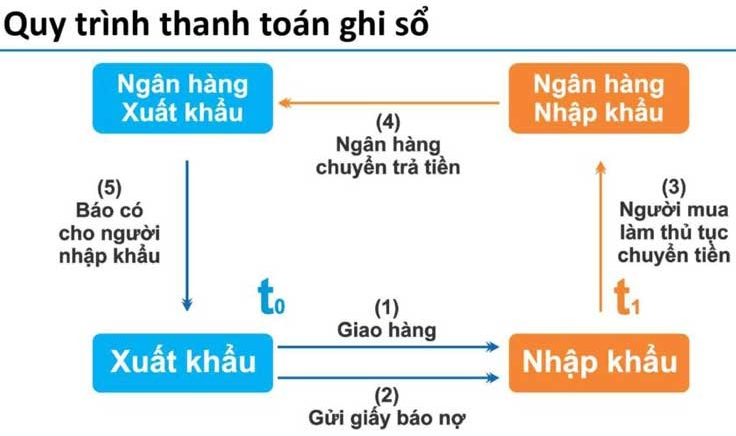

Ghi sổ (Open Account)

Ghi sổ là một trong những phương thức thanh toán quốc tế được sử dụng phổ biến, đặc biệt là giữa các doanh nghiệp có mối quan hệ đối tác lâu dài và tin cậy lẫn nhau.

Định nghĩa: Phương thức Ghi sổ cho phép người mua nhận hàng hóa và/hoặc dịch vụ trước và thanh toán cho người bán sau một khoảng thời gian đã được thỏa thuận, thường dựa trên điều khoản tín dụng như 30, 60, hoặc 90 ngày sau khi nhận hàng. Khoảng thời gian này cho phép người mua có thời gian để bán sản phẩm hoặc sử dụng dịch vụ trước khi phải thanh toán.

Rủi ro và Lợi ích

✅ Rủi ro: Phương thức này mang lại rủi ro chủ yếu cho người bán, vì họ phải chờ đợi một khoảng thời gian sau khi giao hàng để nhận được tiền. Trong trường hợp người mua gặp khó khăn tài chính hoặc phá sản, người bán có thể mất cả hàng hóa và tiền bạc.

✅ Lợi ích: Đối với người mua, phương thức này cung cấp dòng tiền linh hoạt và giảm bớt áp lực tài chính ngắn hạn. Người bán có thể sử dụng phương thức này như một ưu đãi để thu hút và giữ chân khách hàng, đặc biệt là trong môi trường cạnh tranh.

Để giảm thiểu rủi ro, người bán thường yêu cầu người mua cung cấp các thông tin tài chính hoặc thực hiện đánh giá tín dụng định kỳ. Họ cũng có thể sử dụng các công cụ bảo hiểm nợ phải thu hoặc bảo lãnh ngân hàng để bảo vệ mình khỏi rủi ro không thu hồi được nợ.

Tài liệu và Thủ tục

Trong phương thức Ghi sổ, các tài liệu cần thiết thường bao gồm hóa đơn thương mại, vận đơn, và có thể kèm theo các giấy tờ khác như chứng nhận xuất xứ, chứng nhận kiểm định, tùy thuộc vào yêu cầu của giao dịch và quy định của các quốc gia liên quan.

Tối ưu hóa và Công nghệ: Ngày nay, việc quản lý các giao dịch Ghi sổ ngày càng được hỗ trợ bởi công nghệ, từ phần mềm quản lý quan hệ khách hàng (CRM) cho đến các nền tảng thanh toán điện tử, giúp tự động hóa quá trình thanh toán và giảm thiểu rủi ro thông qua việc theo dõi và phân tích dữ liệu tín dụng.

⭐ Phương thức Ghi sổ là một lựa chọn hấp dẫn trong các giao dịch thương mại quốc tế, nhất là khi mối quan hệ giữa người mua và người bán dựa trên niềm tin và lịch sử giao dịch tích cực. Tuy nhiên, việc áp dụng cần cẩn thận xem xét và quản lý rủi ro một cách hiệu quả.

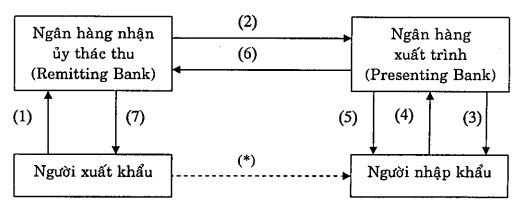

Phương thức nhờ thu kèm chứng từ (Documentary Collections)

Phương thức nhờ thu kèm chứng từ (Documentary Collections) là một phương thức thanh toán quốc tế mà trong đó, người bán ủy quyền cho ngân hàng của mình thu hộ tiền từ người mua thông qua việc trao đổi chứng từ.

Định nghĩa và quy trình

Trong phương thức nhờ thu kèm chứng từ, người bán gửi các chứng từ liên quan đến hàng hóa (ví dụ, hóa đơn thương mại, vận đơn, chứng nhận kiểm định, chứng nhận xuất xứ, v.v.) qua ngân hàng của mình (ngân hàng nhờ thu) tới ngân hàng của người mua (ngân hàng thu hộ) với yêu cầu người mua thanh toán hoặc chấp nhận trả tiền tại một thời điểm đã được thỏa thuận để nhận các chứng từ này. Sau khi thanh toán, người mua có thể sử dụng các chứng từ để nhận hàng từ nhà vận chuyển.

Tài liệu: Phương thức này yêu cầu một bộ tài liệu đầy đủ và chi tiết, bao gồm hóa đơn thương mại, vận đơn (có thể là vận đơn đường biển, hàng không hoặc đường sắt), chứng nhận kiểm định, và các tài liệu khác tùy thuộc vào điều kiện giao dịch và quy định của các quốc gia liên quan.

Các hình thức nhờ thu

– Nhờ thu trả ngay (Documents against Payment – D/P): Người mua phải thanh toán ngay khi nhận được chứng từ.

– Nhờ thu chấp nhận trả chậm (Documents against Acceptance – D/A): Người mua chấp nhận thanh toán tại một thời điểm đã được thỏa thuận trong tương lai để nhận chứng từ.

Rủi ro và lợi ích

➥ Rủi ro: Rủi ro chia sẻ giữa người bán và người mua. Người bán không nhận được tiền cho đến khi người mua thanh toán hoặc chấp nhận thanh toán. Người mua có rủi ro là phải thanh toán trước khi kiểm tra thực tế hàng hóa.

➥ Lợi ích: Phương thức này giảm thiểu rủi ro cho người bán so với phương thức ghi sổ, vì họ giữ quyền kiểm soát các chứng từ quan trọng cho đến khi nhận được thanh toán hoặc chấp nhận thanh toán. Đối với người mua, họ có thêm thời gian để sắp xếp thanh toán mà không phải trả tiền trước khi hàng được giao.

⭐ Ưu điểm của phương thức thanh toán này là một cách thức tương đối an toàn cho người bán để thu hồi tiền bạc. Đồng thời cho phép người mua có cơ hội kiểm tra chứng từ trước khi thanh toán. Tuy nhiên, nó cũng có nhược điểm là người bán phải chờ đợi người mua thanh toán để nhận được tiền, và có khả năng người mua từ chối nhận hàng nếu có vấn đề với chất lượng hoặc giao hàng.

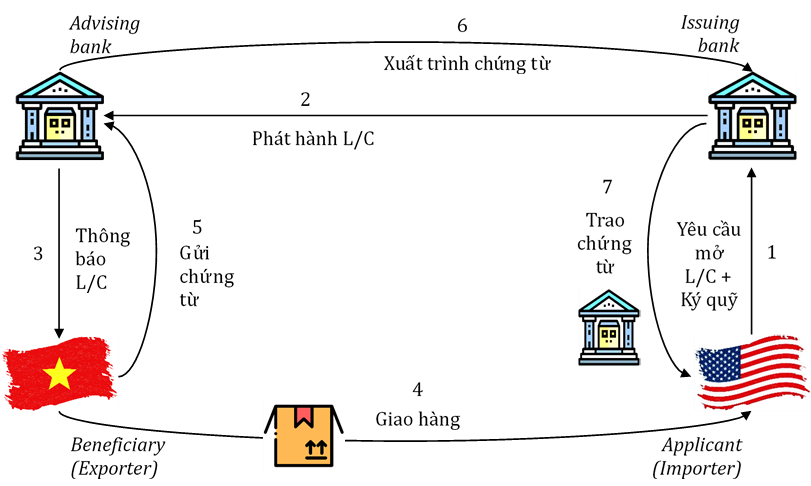

Tín dụng chứng từ L/C

Tín dụng chứng từ (Letter of Credit – L/C) là một trong những phương thức thanh toán quốc tế phổ biến và an toàn nhất, được sử dụng rộng rãi trong các giao dịch thương mại quốc tế. L/C cung cấp cam kết thanh toán từ một ngân hàng (thường là ngân hàng của người mua) cho người bán, dựa trên việc tuân thủ một bộ chứng từ đã được thỏa thuận trước.

Định nghĩa và quy trình

L/C là một văn bản do ngân hàng phát hành, theo yêu cầu của người mua (người mở L/C), cam kết thanh toán một khoản tiền nhất định cho người bán (người hưởng lợi từ L/C), miễn là người bán đáp ứng đầy đủ các điều kiện được ghi trong L/C, thông qua việc nộp đúng loại và số lượng chứng từ được yêu cầu.

Bộ chứng từ thường yêu cầu bao gồm hóa đơn thương mại, vận đơn, chứng nhận xuất xứ, chứng nhận kiểm định và các tài liệu khác theo yêu cầu của L/C.

Quy trình thanh toán L/C:

– Người mua và người bán thỏa thuận các điều kiện của giao dịch và quyết định sử dụng L/C làm phương thức thanh toán.

– Người mua yêu cầu ngân hàng của mình mở L/C cho người bán.

– Ngân hàng của người mua phát hành L/C và gửi nó đến ngân hàng thông báo hoặc ngân hàng xác nhận (nếu có) của người bán.

– Người bán giao hàng và nộp bộ chứng từ đúng theo yêu cầu của L/C tới ngân hàng.

– Ngân hàng kiểm tra các chứng từ và, nếu đáp ứng yêu cầu, thực hiện thanh toán cho người bán.

Loại L/C

– L/C không hủy ngang (Irrevocable L/C): Không thể thay đổi hoặc hủy bỏ mà không có sự đồng ý của tất cả các bên liên quan.

– L/C có xác nhận (Confirmed L/C): Thêm một cam kết thanh toán từ ngân hàng thứ hai, thường là ngân hàng của người bán.

– Còn nhiều loại L/C khác dựa trên mục đích và điều kiện sử dụng.

Rủi ro và lợi ích

Rủi ro: Người bán phải đảm bảo nộp chính xác các chứng từ yêu cầu. Người mua phải chắc chắn rằng các điều kiện của L/C phản ánh đúng thỏa thuận mua bán.

Lợi ích: L/C giảm thiểu rủi ro thanh toán cho cả người bán (được đảm bảo thanh toán nếu tuân thủ các điều kiện) và người mua (đảm bảo rằng hàng hóa được giao đúng như cam kết trước khi thanh toán).

⭐ Một số thuật ngữ cần biết trong L/C:

- Người xin mở thư tín dụng chứng từ – Applicant: buyer

- Người hưởng lợi thư tín dụng – Beneficiary: seller

- Ngân hàng mở thư tín dụng – Issuing bank bên import, buyer

- Ngân hàng xác nhận (Confirming Bank), ngân hàng chiết khấu (Negotiating bank), ngân hàng trả tiền (Reimbursing Bank)

Tín dụng chứng từ yêu cầu sự hiểu biết và tuân thủ nghiêm ngặt các điều kiện và thủ tục từ tất cả các bên liên quan. Điều này không chỉ bảo vệ các bên khỏi rủi ro tài chính mà còn đảm bảo rằng giao dịch diễn ra một cách minh bạch và công bằng.

Trả trước (Cash in advanced)

Trả trước là phương thức thanh toán quốc tế nơi người mua thanh toán hoàn toàn hoặc một phần giá trị hàng hóa hoặc dịch vụ trước khi người bán giao hàng hoặc cung cấp dịch vụ. Đây là phương thức mang lại lợi ích tối đa cho người bán vì nó giúp họ giảm thiểu rủi ro không thu được tiền sau khi đã giao hàng.

Đặc điểm

Người mua thực hiện thanh toán trước khi nhận hàng.

Thanh toán có thể được thực hiện thông qua chuyển khoản ngân hàng, thẻ tín dụng, điện chuyển tiền quốc tế, hoặc sử dụng các dịch vụ thanh toán trực tuyến.

Rủi ro và Lợi ích

➥ Rủi ro cho người mua: Chính là việc thanh toán trước mà không đảm bảo chất lượng hàng hóa hoặc dịch vụ sẽ được giao đúng như cam kết.

➥ Lợi ích cho người bán: Giảm thiểu rủi ro về tài chính và cải thiện dòng tiền, vì họ nhận được tiền trước khi bắt đầu quá trình sản xuất hoặc giao hàng.

Ứng dụng

Thường được áp dụng cho các giao dịch có giá trị nhỏ, giao dịch qua mạng, hoặc khi có sự không tin tưởng giữa người mua và người bán.

Được ưa chuộng trong các giao dịch mà rủi ro cho người bán cao, ví dụ như với khách hàng mới hoặc trong các trường hợp có rủi ro cao về tín dụng hoặc gian lận.

Lưu ý

- Người mua nên tiến hành kiểm tra kỹ lưỡng về uy tín và độ tin cậy của người bán trước khi thực hiện thanh toán trả trước.

- Người bán có thể cung cấp các chứng từ chứng minh việc giao hàng hoặc sẵn sàng giao hàng (ví dụ, xác nhận đơn hàng, bằng chứng về việc sản xuất hàng hóa) để tăng cường sự tin tưởng từ phía người mua.

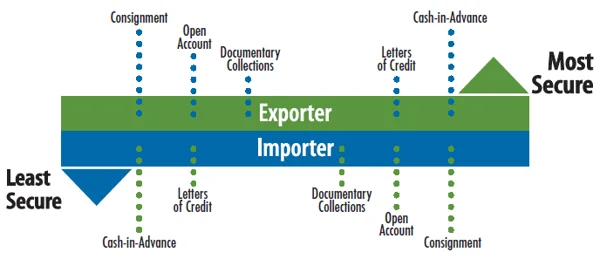

Lưu ý về phương thức thanh toán quốc tế: Từ rủi ro nhất đến ít rủi ro cho người xuất và nhập khẩu

Đối với người xuất khẩu – người bán

1. Trả trước (Cash in Advance): Rủi ro thấp nhất cho người bán.

2. Tín dụng chứng từ (Letter of Credit – L/C): Bảo vệ cao cho người bán với sự đảm bảo từ ngân hàng.

3. Nhờ thu kèm chứng từ (Documentary Collections):

– D/P (Documents against Payment): Người bán giữ quyền kiểm soát các chứng từ và hàng hóa cho đến khi thanh toán.

– D/A (Documents against Acceptance): Rủi ro cao hơn cho người bán do thời gian chờ đợi thanh toán.

4. Ký gửi (Consignment): Rủi ro rất cao cho người bán vì họ chỉ nhận được thanh toán sau khi hàng hóa được bán bởi người mua. Người bán gửi hàng hóa nhưng giữ quyền sở hữu cho đến khi hàng được bán.

5. Ghi sổ (Open Account): Rủi ro cao nhất cho người bán, vì thanh toán được thực hiện sau khi hàng hóa đã được giao.

Đối với Người Nhập Khẩu (Người Mua):

1. Ghi sổ (Open Account): Ít rủi ro nhất cho người mua, thanh toán sau khi nhận hàng.

2. Ký gửi (Consignment): Rủi ro thấp cho người mua vì họ thanh toán sau khi hàng hóa đã được bán, giảm rủi ro dòng tiền và hàng tồn kho.

3. Nhờ thu kèm chứng từ (Documentary Collections):

– D/A (Documents against Acceptance): Ít rủi ro hơn vì có thời gian trước khi cần thanh toán.

– D/P (Documents against Payment): Yêu cầu thanh toán ngay khi nhận chứng từ.

4. Tín dụng chứng từ (L/C): Có rủi ro cho người mua do sự cần thiết của việc đảm bảo các điều kiện L/C được tuân thủ.

5. Trả trước (Cash in Advance): Rủi ro cao nhất cho người mua, thanh toán trước khi nhận hàng.

Thông tin liên hệ:

Southern International Co., Ltd

Trụ sở: Lầu 4, Toà nhà 772 EFG Sư Vạn Hạnh, Phường 12, Quận 10, TP. Hồ Chí Minh

Trụ sở: Lầu 4, Toà nhà 772 EFG Sư Vạn Hạnh, Phường 12, Quận 10, TP. Hồ Chí Minh

Hỗ trợ 24/7: +84-28-38630088

Hỗ trợ 24/7: +84-28-38630088

:

: